Пока все обсуждали санкции и курс рубля, российская молочная отрасль пережила структурный перелом. Не громкий — почти незаметный. Но именно он определит, кто выживет на рынке в следующие пять лет.

Ферма vs завод: кто кого

Ещё в 2015 году более 40% молока-сырья в России производилось в личных подсобных хозяйствах (ЛПХ). К 2024 году эта доля упала ниже 25%. Крупные молочные комплексы на 1 000+ коров буквально вытеснили деревенскую корову.

Это не просто статистика. Это означает, что молочное сырьё в России становится всё более однородным, промышленным и... предсказуемым. С точки зрения переработчика — это хорошо. С точки зрения разнообразия — потеря.

Парадокс «молочного изобилия»

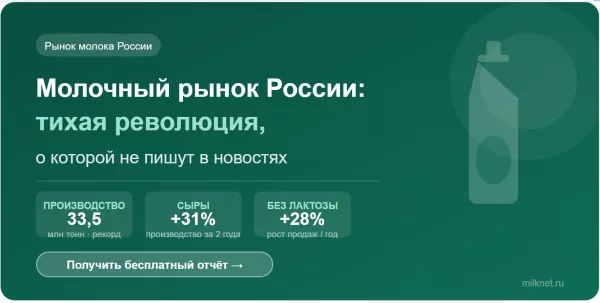

Россия в 2023 году произвела около 33,5 млн тонн молока-сырья — исторический максимум за постсоветский период. Самообеспеченность по молоку превысила 84%. Казалось бы, отрасль в отличной форме.

Но одновременно переработчики жалуются на нехватку качественного сырья для производства твёрдых сыров. Как так? Дело в жирности и белковости: промышленное молоко от высокопродуктивных голштинских коров имеет высокий объём, но нередко — сниженные показатели по белку, критичному для сыроделия. Количество есть. Качество под вопросом.

Сыр как точка роста

Сырный сегмент — главный бенефициар ухода европейских брендов. Импорт сыров из ЕС практически обнулился. Отечественное производство выросло с 490 тыс. тонн в 2021 году до почти 640 тыс. тонн в 2023-м.

Но вот деталь, которая режет глаз: доля твёрдых выдержанных сыров в этом объёме — менее 8%. Россия научилась делать много полутвёрдого сыра. Пармезан, грюйер, настоящий выдержанный чеддер — по-прежнему дефицит или имитация. Технологии есть. Выдержка требует оборотного капитала на 1–2 года. А это уже вопрос финансовой модели, а не агрономии.

Кто строит молочное будущее

Три тренда, за которыми стоит следить:

Безлактозное молоко — рост продаж 25–30% в год. Ниша была занята импортом, теперь активно осваивается российскими производителями.

Растительные альтернативы — парадоксально, но именно молочные гиганты активнее всего заходят в этот сегмент. Экономия на сырье + растущий потребительский спрос.

Фермерские бренды — маленькие, дорогие, с историей. Нишевый, но устойчивый сегмент. Потребитель готов платить за «не как у всех».

Авторская позиция

Молочная отрасль России прошла путь от хаоса 1990-х к вполне зрелому рынку. Но зрелость — это не финиш, это плато перед следующим подъёмом или спуском. Следующие 3–5 лет покажут, способна ли отрасль двигаться вверх по стоимостной цепочке — от сырья к премиальным продуктам. Или она застрянет в войне за полку по цене.

Хотите получить аналитический отчёт по молочному рынку России: динамика цен, ключевые игроки, прогнозы по сегментам?

? Запросить бесплатный отчёт